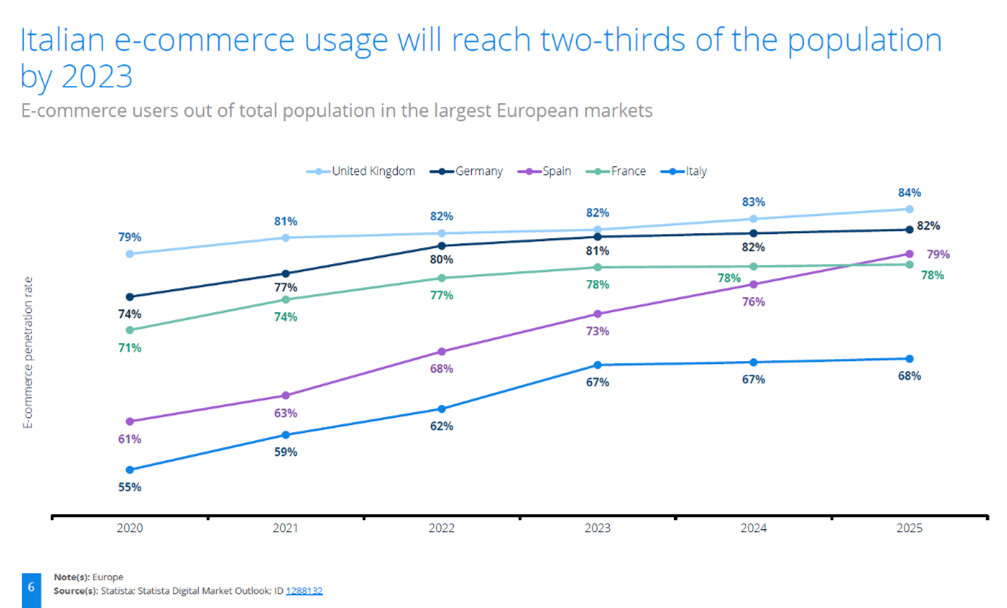

Come è ormai noto, in Italia i canali di acquisto digitali si sono diffusi in maniera significativa solo negli ultimi due anni, complici le chiusure dei negozi a causa della pandemia, raggiungendo 35,6 milioni di utenti nel 2021. Il tasso di penetrazione dell’eCommerce rispetto al totale della popolazione si attesta al 59% nel 2021, una percentuale ancora molto inferiore rispetto ai nostri cugini europei, tra cui la Germania, che ha già raggiunto l’81%. Tuttavia, sono numeri destinati a salire: due terzi della popolazione italiana comprerà (anche) online nel 2023. Stanno infatti mutando le abitudini dei consumatori, la cui esperienza di acquisto è sempre più ibrida, con momenti online e offline.

Queste sono le principali evidenze che emergono dall’indagine che abbiamo sviluppato in collaborazione con Statista, sul customer journey in Italia, che ha analizzato la diffusione dell’eCommerce nel nostro Paese, rispetto al panorama europeo, e mappato il percorso di acquisto multicanale per diverse categorie di prodotto.

Partiamo con l’analizzare prima il panorama europeo

Dal confronto con gli altri Stati europei, si osserva che la Germania detiene stabilmente il primo posto per numero di consumatori digitali, con 64,6 milioni di utenti, anche se occorre considerare la maggiore dimensione in termini di popolazione. Analizzando Paesi più comparabili all’Italia, sul piano della popolazione, troviamo al secondo e al terzo posto, il Regno Unito, con 55,2 milioni di utenti, e la Francia, con 48,5 milioni di utenti. L’Italia, dunque, si aggiudica il quarto posto con un distacco notevole, messo ancor più in evidenza dal tasso di penetrazione dell’eCommerce (59%), che la fa scivolare al quinto posto, dopo la Spagna, per uno scarto di 4 punti percentuali.

Tuttavia, nel 2023, il tasso di penetrazione dell’eCommerce in Italia – rispetto al totale della popolazione – è destinato a salire di otto punti percentuali rispetto al 2021, un importante balzo in avanti verso l’allineamento con le altre potenze europee.

In Italia offriamo più servizi multicanale o omnicanale?

In Italia, gli acquisti retail si basano su schemi multicanale, dato che la maggior parte dei rivenditori è ancora lontana dall’offrire servizi omnicanale completamente integrati. La pandemia ha traghettato i consumatori verso un utilizzo ibrido dei canali, un mix di canali off e online. All’inizio del 2020, infatti, circa il 21% dei consumatori che facevano acquisti in negozio aveva utilizzato anche l’app o il sito web del rivenditore. E si tratta di un fenomeno in crescita, se si pensa che nel 2017 riguardava solo il 15,7%.

In sostanza, l’online non sta soppiantando il fisico, ma è l’intera esperienza d’acquisto che si configura in momenti online e offline, con diversi gradi di integrazione a seconda delle categorie merceologiche. La Moda è tra le categorie di prodotto più avanti in questo senso, con il 40% dei consumatori che acquista in modo ibrido; al contrario, la tendenza trova maggiori difficoltà ad affermarsi per i beni di largo consumo, acquistati dal 75% degli italiani nei negozi fisici.

Recensioni e siti di comparazione dei prezzi

Gli italiani sono sempre più abituati a cercare informazioni online, tra cui anche quelle riguardanti i prodotti che si accingono a comprare, a prescindere da dove si concluda poi l’acquisto. In questo senso, non solo i marketplace diventano delle vere e proprie vetrine, ma anche i siti di comparazione dei prezzi e le recensioni online svolgono un ruolo fondamentale nell’aiutare il consumatore a scegliere in maniera più consapevole, come citato spesso dagli stessi acquirenti. Nell’ultimo anno, infatti, sono stati il 91% di questi a dichiarare l’importanza degli strumenti di confronto dei prezzi per concludere un acquisto[1].

Questa ricerca ci conferma che l’eCommerce non è più un fenomeno di nicchia. Si tratta di un’abitudine consolidata ormai a livello massivo, considerando che il prossimo anno due italiani su 3 acquisteranno abitualmente anche online. Le aziende, dunque, non possono non considerare le nuove esigenze dei consumatori italiani che non sono disposti a tornare indietro, ma che, anzi, chiedono un’esperienza di acquisto sempre più su misura.

Come visto prima, il caso del mercato italiano è singolare perché, sebbene la direzione sia per tutti l’omnicanalità, ossia la completa integrazione di canali online e offline, attualmente ci troviamo in una fase di multicanalità, in cui c’è sì la tendenza ad utilizzare più canali per vendere prodotti, ma al fine di aumentarne la visibilità, non in termini di personalizzazione dell’esperienza d’acquisto. Per tenere il passo con gli altri Paesi europei dobbiamo operare un cambio di prospettiva e iniziare a ragionare in termini di sistema e di filiera, dove al centro deve essere messo l’individuo, come consumatore, utente, paziente e così via.

Possiamo concludere affermando che il commercio digitale è un’industria a tutti gli effetti e come tale va concepito, in un’ottica di sinergia e collaborazione tra gli attori che operano in questo mercato. Solo in questo modo le piccole e medie imprese italiane potranno essere competitive anche sul piano internazionale.

______________________________________________________________________

[1] Importance of price comparison tools to Italian online shoppers 2021, Statista, 19 luglio 2022.