Dopo il primo articolo dedicato a NetRetail – l’osservatorio di Netcomm che indaga il ruolo del digitale negli acquisti degli italiani – continuiamo ad approfondire i principali insight della ricerca, questa volta rispetto ai sistemi di pagamento adottati nel canale fisico e digitale. Alla luce della loro crescente centralità nelle strategie delle imprese, il Netcomm Focus Digital Payment tenutosi il 13 luglio al Palazzo delle Stelline ha rappresentato un’occasione per riflettere e dibattere sul pagamento – inteso come facilitatore sia dell’incontro tra domanda e offerta, sia della relazione tra merchant e operatori – partendo dai dati contenuti nell’ultima edizione di NetRetail.

L’incidenza di utilizzo dei diversi sistemi di pagamento

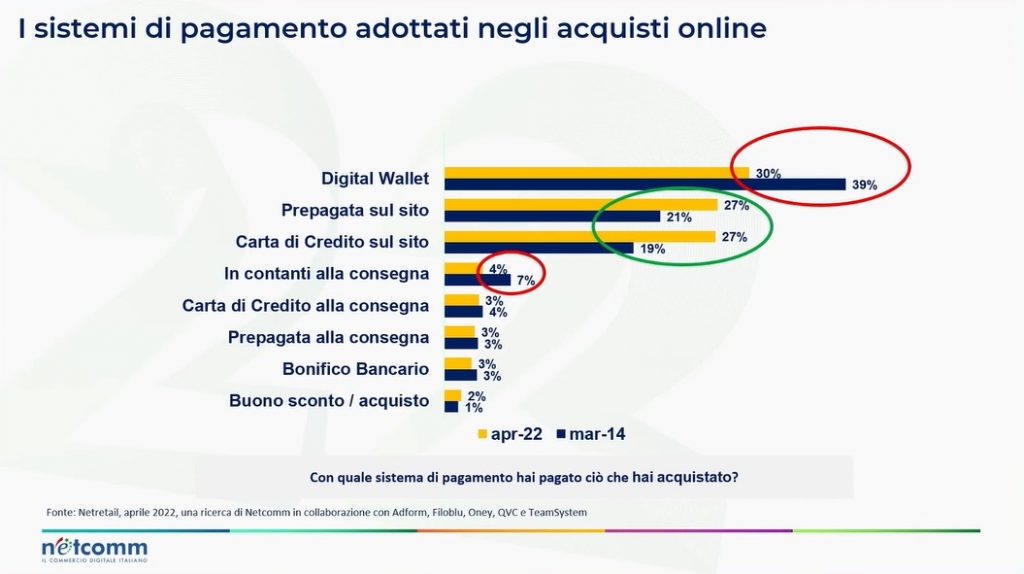

Gli acquisti online sono in gran parte pagati al momento dell’ordine e solo nel 10,4% dei casi vengono saldati alla consegna o nel momento di utilizzo del servizio (per esempio, al termine di un soggiorno in Hotel). Il pagamento online contestualmente all’acquisto risulta in crescita, dall’83,4% di inizio 2013 al 89,6% di aprile 2022.

La distribuzione per numero di acquisti vede una netta prevalenza dei sistemi basati sulle Carte: il 53,2% degli ordini online viene saldato al momento dell’acquisto con una Carta di credito o prepagata e il 29,8% con PayPal. Tuttavia si stima che circa 4 transazioni su 5 gestite da PayPal producano un addebito su una carta di credito dell’acquirente, per cui questa quota deve essere conteggiata nel perimetro delle carte.

Tra gli acquisti saldati con Carta, è da notare la prevalenza delle prepagate rispetto alle Carte di credito.

Il 6,4% dei pagamenti con Carta viene saldato alla consegna del prodotto o al momento dell’utilizzo del servizio, una quota in netto calo rispetto al 12/14% del 2014. Negli ultimi due anni scendono progressivamente l’utilizzo del Contante e del Bonifico Bancario.

Scontrino medio e tendenze dell’ultimo anno

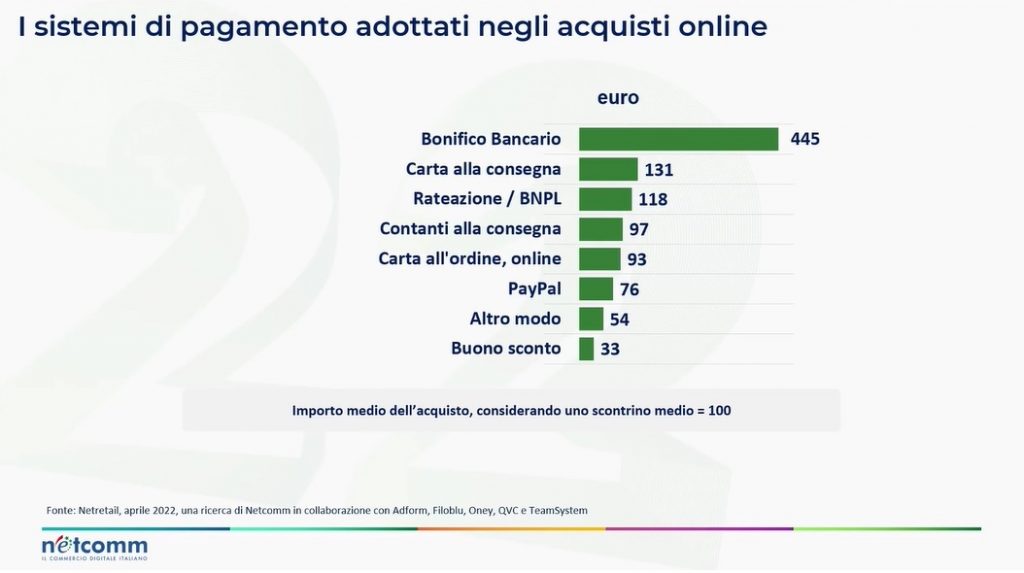

La categoria di prodotto e servizio acquistato influenza il sistema di pagamento utilizzato e questa scelta si riflette nell’importo medio dell’acquisto, decisamente più elevato della media per il bonifico bancario. In particolare, lo scontrino medio è:

- pari complessivamente 66€ a (considerando tutti gli acquisti online di prodotti e servizi)

- è massimo per il Bonifico bancario (pari a 4,4 volte la media), minimo per i buoni sconto e negli acquisti che utilizzano il saldo disponibile sull’account

- è più elevato quando il pagamento avviene alla consegna rispetto al pagamento contestuale all’acquisto

Sistemi di pagamento e punti vendita fisici

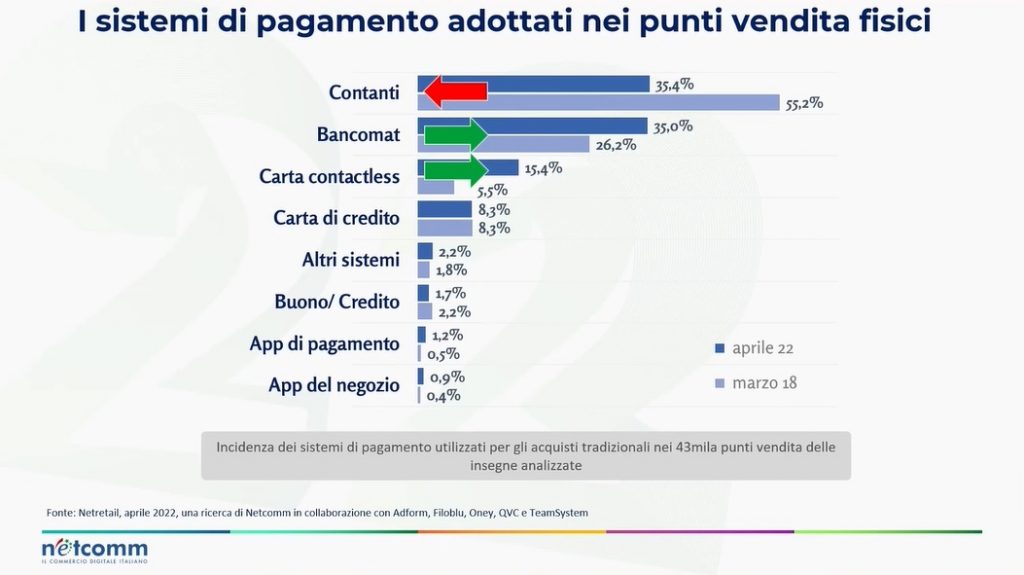

La possibilità di effettuare il pagamento di un acquisto nel punto vendita con l’App dell’insegna è offerta da solo 8 delle 271 catene analizzate nello studio (erano 3 cinque anni fa). In generale, nei negozi delle insegne analizzate si nota che mentre 4 anni fa più di metà dei pagamenti erano effettuati in contanti, seguiti da Bancomat e Carte, oggi il panorama è molto cambiato. Il contante ha perso 20 punti e sono cresciute nuove forme di pagamento associate allo Smartphone. La carta di credito contactless ha triplicato la frequenza di utilizzo, anche grazie alla smaterializzazione della carta nelle App dei dispositivi mobili. Le nuove soluzioni sviluppate in autonomia dalle insegne del retail per il pagamento con il cellulare sono disponibili nel 9,4% dei negozi (4.200 punti vendita). Gli acquisti di prodotti saldati con la carta contactless sono triplicati in quattro anni, mentre il contante rimane la prima forma di pagamento ma non più dominante come quattro anni fa e ha ora la stessa incidenza del Bancomat, circa il 35%.

Verso una società cashless

Malgrado gli ostacoli, il futuro si muove verso i pagamenti digitali e una società libera dal contante, anche in ottica di un’esperienza di acquisto sempre più multicanale e personalizzata. Infatti, mettere a disposizione dei propri clienti la possibilità di pagare sia offline sia online non consente solo di garantire un migliore customer journey, ma anche di poter osservare meglio i comportamenti e le abitudini dei clienti e adattare, di conseguenza, l’offerta dei prodotti.

Le nuove tecnologie di pagamento facilitano l’attività commerciale e di marketing, restituendo ai clienti servizi sempre più in linea con le loro esigenze individuali.