In occasione dell’undicesima edizione del Netcomm Focus Fashion & Lifestyle 2024, è stata presentata la nuova ricerca NetRetail Focus Fashion, che analizza le principali dinamiche e tendenze del mercato digitale della moda. Lo studio ha messo in luce i trend chiave del settore, evidenziando l’importanza crescente della tecnologia e dell’intelligenza artificiale per migliorare l’esperienza d’acquisto e personalizzare l’offerta, nonché l’integrazione di canali digitali e tradizionali per rispondere alle esigenze di una clientela sempre più esigente.

La ricerca NetRetail Focus Fashion è a disposizione dei SOCI Netcomm a questo LINK

Vediamo ora, più nel dettaglio cosa è emerso durante il convegno.

Il 31% dei ricavi globali nel settore Fashion proviene dagli acquisti online, con il 63% delle transazioni effettuate via mobile. Si prevede una crescita annuale del 9,5% (CAGR) tra il 2023 e il 2029, sia per abbigliamento che accessori e calzature. Nel 2024, mentre il retail della moda cresce del 3% con un valore di 1.790 miliardi di dollari, le vendite online aumentano del 12,5%.

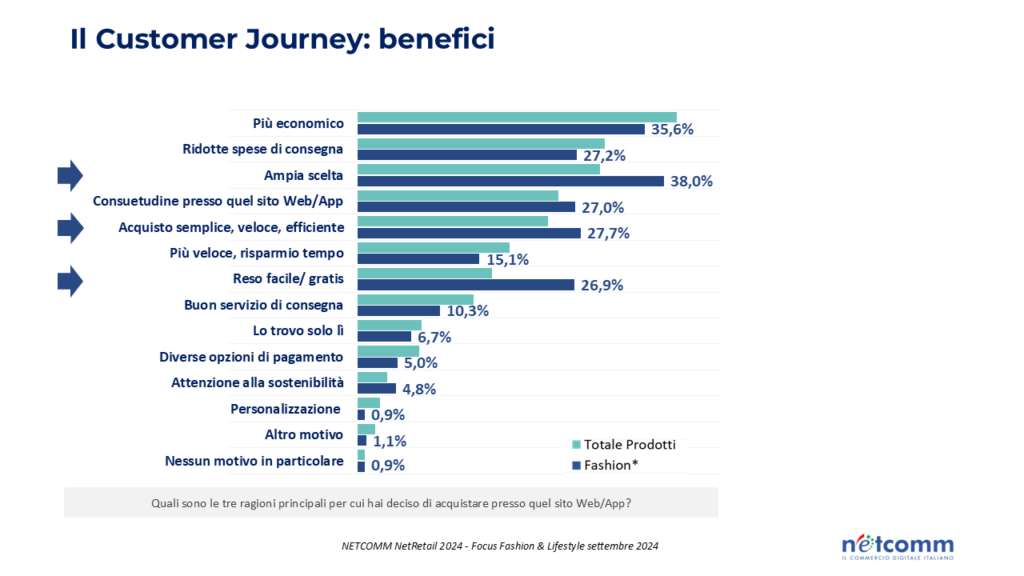

In Italia, nella macrocategoria che comprende abbigliamento, calzature, gioielli e accessori, il driver di acquisto fondamentale è l’assortimento: nel 38% dei casi l’utente sceglie un merchant in base all’ampiezza del catalogo disponibile, mentre nel 35,6% dei casi la scelta è determinata da prezzo del prodotto e/o delle spese di consegna. Per il 26,9% degli acquirenti un elemento determinante è invece il reso, che deve essere gratuito e facilitato. Il 27,7% dei consumatori di prodotti Fashion desidera un’esperienza di acquisto ottimale caratterizzata da semplicità, velocità ed efficienza, sia nella fase di selezione del prodotto che in quella di consegna della merce. La consegna tramite Home Delivery è infatti la modalità̀ preferita dal 76,6% degli utenti, mentre il ritiro Out of Home è scelto nel 22,2% dei casi (in aumento del 4,5% rispetto alla media del totale delle categorie di prodotto)[1].

I brand del lusso nel contesto di mercato del Fashion & Lifestyle

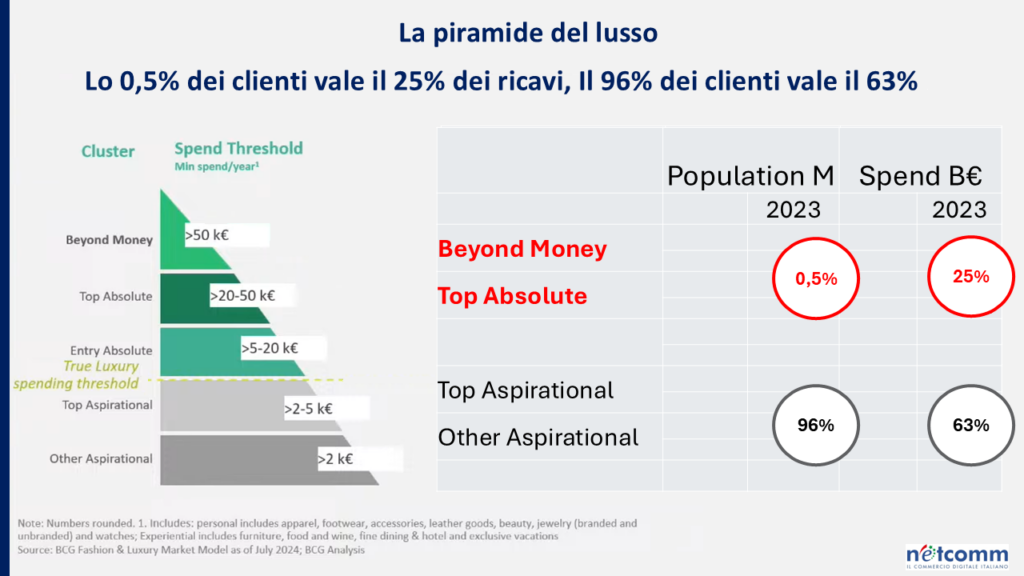

Nel mercato Fashion & Lifestyle, i brand del lusso soffrono particolarmente la pressione dovuta all’inflazione e alle attuali incertezze economiche globali. Nel primo semestre del 2024[2] i ricavi dei brand di lusso hanno evidenziato un periodo complesso, con un evidente stagnazione e un calo delle vendite mediamente oltre il 10% rispetto all’anno precedente. Nello specifico, si evidenzia come i consumatori del lusso beyond money nel settore Fashion, ovvero gli acquirenti che superano la soglia di spesa di 50 mila euro annui – sono raddoppiati tra il 2013 e il 2023, e con loro anche le percentuali di spending. Il calo delle vendite è registrato invece tra gli acquirenti di lusso considerati “aspirazionali”, che rimangono quindi al di sotto della soglia di spesa dei 5 mila euro annui. La conseguenza del paradigma analizzato consiste in uno sbilanciamento, in termini di coerenza, tra il numero di acquirenti e i ricavi del settore, dove lo 0,5% dei clienti determina il 25% dei ricavi nel settore, mentre il 96% dei clienti ne determina il 63%[3].

Canali e strategie innovative per crescere nel settore del Fashion & Lifestyle

Il contesto attuale impone ai brand di sviluppare strategie di vendita e comunicazione efficaci per capitalizzare le potenzialità del digitale. In primo luogo, i marketplace si configurano come un canale sempre più rilevante nelle strategie commerciali dei brand: la distribuzione dei marketplace è infatti articolata su diversi assi – dal settore generalista al settore verticale – e i marchi sono tenuti a gestire una mappa complessa per ideare strategie commerciali efficaci.

In Europa il 29% delle vendite Fashion online passa dai marketplace[4], e l’Italia, insieme al Belgio, registra il maggior numero di vendite tramite questo canale. Numerosi brand si stanno attivando per la ricerca di equilibrio nella gestione della multicanalità tra marketplace, wholesale e vendita direct to consumer, con l’obiettivo di individuare i margini di profitto più virtuosi e di trovare un bilanciamento coerente tra la ricerca di nuove reach e la riduzione i costi.

Anche lo sviluppo del Social Commerce si configura come un asset rivoluzionario per il settore della moda. Nel 2024 le vendite nell’ambito del Fashion tramite social sono aumentate notevolmente, con piattaforme come Instagram e TikTok che guidano la crescita, in particolare quest’ultima, che detiene già l’1,4% del mercato fashion online nel Regno Unito[5].

La sostenibilità, infine, si pone come un elemento cruciale che merita di essere preso in considerazione nella fase di pianificazione strategica di sourcing, produzione e marketing. Oggi il contrasto tra modelli di business quali il Second Hand e il Fast Fashion è sempre più evidente, con un numero crescente di consumatori che affermano di voler evitare l’acquisto di brand che non adottano pratiche sostenibili. Il Second Hand sta infatti prendendo piede nel mercato europeo e internazionale, con il suo apice di crescita e diffusione in Francia, che registra il 18,1% delle vendite online, e un decollo in Italia con l’8,6% delle vendite online.[6]

Opportunità dell’AI nel Digital Retail italiano

L’Intelligenza Artificiale (AI) sta rivoluzionando il digital retail italiano, in particolare nel settore della moda, migliorando l’esperienza d’acquisto attraverso strategie adattive e fluide. L’AI apporta benefici a livello di costi e redditività, ottimizzando marketing, customer service, gestione della supply chain e inventari. I retailer italiani stanno già utilizzando l’AI per analizzare dati, prevedere la domanda e personalizzare le campagne di marketing, oltre a migliorare l’interazione con i clienti tramite tecnologie come AR e VR. Queste innovazioni permettono una gestione più efficiente e una riduzione dei tassi di reso.

___________________________________

[1]Fonte: Netcomm NetRetail Focus Fashion & Lifestyle 2024

[2]Fonte: Kering, First – Half Results 2024

[3]Fonte: BGC Fashion and Luxury Market Model, BGC Analysys)

[4] Fonte: Consumer Panel Foxintelligence by NielsenQI

[5] Fonte: Consumer Panel Foxintelligence by NielsenQI

[6] Fonte: Consumer Panel Foxintelligence by NielsenQI