In occasione del Convegno “Elezioni Europee e Commercio Digitale – Scenari Futuri e Prospettive per la Competitività dell’Italia e dell’Europa”, che si è tenuto questa mattina a Roma, abbiamo presentato il recente studio condotto in collaborazione con Althesys dal titolo “L’e-commerce crea valore per l’Italia”.

Quali sono le principali evidenze emerse dallo studio?

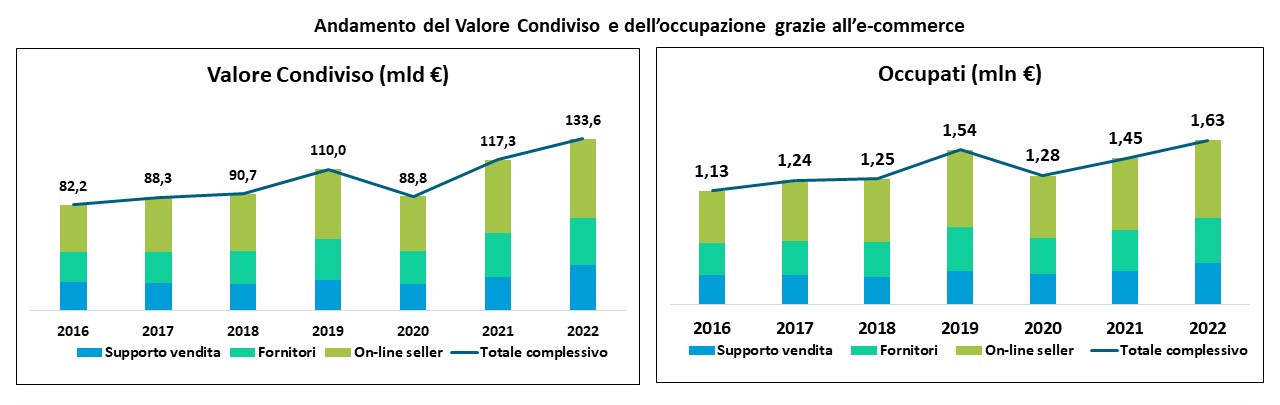

L’e-commerce genera un valore condiviso[1] di oltre 133 miliardi di euro[2] in Italia nel 2022, pari al 7% del PIL; un dato che, rispetto all’anno precedente, è cresciuto del 13,9%, in linea con l’aumento del fatturato generale. Inoltre, considerando gli effetti indotti, diretti e indiretti, la filiera contribuisce a creare 1,6 milioni di posti di lavoro (+12,4% rispetto al 2021), rappresentando il 6,4% degli occupati in Italia, per un totale di 35 miliardi di euro di salari lordi nella sola filiera (+13,2% rispetto al 2021). A beneficiare della ricchezza generata dalla filiera è l’intera società: grazie a questo valore, lo Stato può investire 49,6 miliardi di euro in servizi pubblici e infrastrutture, migliorando il benessere della collettività e supportando lo sviluppo economico del Paese con il 37% del totale generato[3], che corrisponde al 9,1% delle entrate fiscali 2022.

Come si distribuisce l’impatto economico dell’e-commerce lungo la filiera

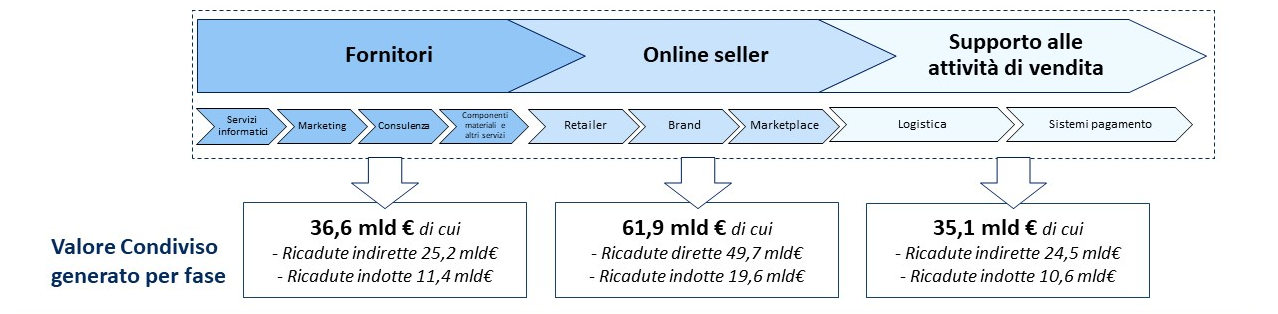

La ricerca di Netcomm in collaborazione con Althesys ha individuato 3 macro-fasi in cui sono raggruppate tutte le categorie che compongono l’intera filiera dell’e-commerce, che vede al centro gli online seller (retailer, brand e marketplace), a monte i fornitori (servizi informatici, di marketing, consulenza, componenti materiali e altri servizi) e a valle il supporto alle attività di vendita (logistica e sistemi di pagamento).

Gran parte del valore condiviso (il 46,5%) si genera nella fase centrale, ossia quella delle attività degli online seller, che corrisponde a 61,9 miliardi di euro, in crescita dell’8,5% rispetto al 2021, e che occupa 773.000 persone nel 2022, un numero aumentato del 7,7% rispetto all’anno precedente. Di questo segmento della filiera fanno parte le aziende classificate come Brand, che sviluppano la maggiore quota di valore aggiunto, ovvero il 75%; i Retailer, che valgono il 22% e i Marketplace il 3%.

Il resto del valore è equamente distribuito tra la fase che precede le vendite online (fornitori), che genera 36,6 miliardi di euro (il 27,5% del totale), in crescita dell’8% rispetto al 2021, e occupa 445.400 addetti, in crescita dell’8,7% rispetto al 2021; e la fase che segue la vendita online (supporto alle attività di vendita), che genera 35,1 miliardi di euro (il 26,3% del totale), in crescita del 33% rispetto al 2021, così come il numero di occupati che è pari a 415.100 nel 2022 e segna un significativo aumento rispetto al 2021, pari al +27%.

Alla luce dei risultati di questo studio non possiamo che affermare che l’e-commerce come ‘nemico da contrastare’ è un pregiudizio infondato e superato. I numeri parlano chiaro: il 7% del PIL del nostro Paese è generato dall’impatto che la filiera dell’e-commerce ha sull’economia italiana. La politica non può ignorare queste evidenze: stiamo parlando di un comparto che vale oltre 133 miliardi di euro, il cui 37% è assorbito dallo Stato tra imposte e contributi, a beneficio dell’intero sistema. Ad oggi, il 4,7% del totale del fatturato delle aziende italiane viene registrato dal canale e-commerce. Pur essendo una percentuale in crescita – essendo quasi raddoppiata dal 2015 quando era al 2,6% – le potenzialità di sviluppo di questo settore sono ancora molto ampie. Il grado di digitalizzazione delle nostre imprese è ancora insufficiente e sono necessarie politiche che le supportino nel cogliere le opportunità di aprirsi ai mercati internazionali attraverso il digitale, incrementando l’export. Occorre intervenire sul sistema educativo italiano orientandolo al digitale con programmi di formazione che forniscano conoscenze operative. Auspichiamo, inoltre, che il Governo adotti strategie di collaborazione sempre più serrate con i soggetti privati a favore del sistema Paese, dove le nuove tecnologie e le innovazioni come l’intelligenza artificiale rappresentano un asset di sviluppo fondamentale per le nostre imprese.

SCARICA il report completo riservato ai Soci e la light version

__________________________________________________________________

[1] Si intende il Valore Condiviso, ovvero la capacità di un’azienda o di un settore di produrre ricchezza, benessere ed occupazione oltre i propri confini, unendo obiettivi aziendali con quelli dell’intero sistema socio-economico di appartenenza. La metodologia di stima del Valore Condiviso, sviluppata in Italia dallo Shared Value Institute di Althesys, comprende diversi parametri (valore aggiunto, occupazione, contribuzione fiscale, etc.) oltre che le ricadute dirette (valore creato dalle attività del settore di riferimento sul sistema socio-economico italiano), indirette (valore creato dalle attività a monte e a valle rispetto al settore) e indotte (effetto leva sul sistema economico italiano creato grazie alla ricchezza prodotta dalle ricadute dirette e indirette nelle diverse fasi della filiera) sulle diverse fasi della catena.

[2] Questo valore comprende: 42,3 miliardi di ricadute dirette del commercio elettronico; 49,7 miliardi di ricadute indirette attraverso il giro d’affari creato per le aziende a valle e a monte della catena del valore; 41,6 miliardi di ricadute indotte sul resto del sistema economico nazionale.

[3] Di questi, 29 miliardi di euro corrispondono all’IVA; 16,1 miliardi di euro a Imposte e contributi sociali sul lavoro e 4,5 miliardi di euro a imposte sul reddito delle società.