Come osserviamo dal nostro Osservatorio Digital FMCG in collaborazione con NielsenIQ, l’eCommerce FMCG continua la sua crescita in Italia, registrando +2,7% nel progressivo alla week 20 2022.

Un incremento sicuramente meno sostenuto rispetto allo stesso periodo del 2021, ma perfettamente spiegabile alla luce del mutato contesto sociale e sanitario (diminuzione delle restrizioni, aumento della vaccinazione, ripresa dei consumi fuori casa, ecc.) e della nuova minaccia economica rappresentata dal consistente aumento dell’inflazione (+6,0% a marzo 2022). Un’ulteriore prova di questa nuova realtà è rappresentata dagli andamenti opposti di due importanti macrocomparti come il Cura Persona e le Bevande. Se il primo, infatti, sta beneficiando considerevolmente del quasi completo ritorno alla normalità e della ripresa degli eventi pubblici in presenza, come dimostrato dal trend eCommerce a doppia cifra (+21,8%), il secondo sta inevitabilmente pagando (-12,2%) l’aumento dei consumi fuori dalle mura domestiche, aumento che ha, ovviamente, impattato in negativo anche le performance del canale offline per quanto riguarda il mondo del beverage.

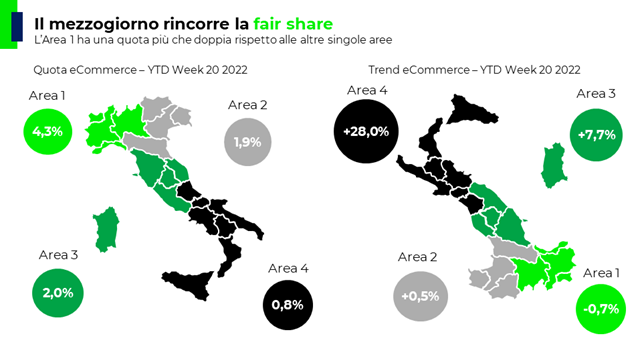

Scendendo a un primo livello di dettaglio geografico, è possibile notare che l’Area 1 continua ad avere una quota più che doppia (4,3%) rispetto ad ognuna delle altre aree NielsenIQ.

Se si vanno ad analizzare le performance, la situazione si ribalta drasticamente. È, infatti, l’Area 4 a registrare il trend di crescita più elevato (+28%), seguita dall’Area 3 (+7,7%) e dall’Area 2 (+0,5%), mentre l’Area 1 presenta un trend leggermente negativo (-0,7%). Il quadro appena delineato trova riscontro nell’incidenza delle singole aree NielsenIQ sul totale eCommerce; se, da una parte, infatti, l’Area 1 si conferma l’area più digitalmente sviluppata per il mondo dell’eFMCG italiano (56,4% di quota sul totale eCommerce), dall’altra è anche l’area che perde più punti percentuali (-2,0 pp), a vantaggio di aree storicamente meno legate al canale online come l’Area 3 (20%, +0,9 pp) e l’Area 4 (7,1%, +1,4 pp).

Se si analizza ancora più a fondo la variegata realtà italiana, spingendosi a livello regionale, lo scenario non cambia. Le quote dell’eCommerce continuano a essere concentrate soprattutto nelle regioni settentrionali, in particolare nel Nord Ovest, ma, di converso, sono le regioni meridionali e della costa adriatica a far registrare le performance migliori. Al quadro appena tratteggiato fanno eccezione due regioni “di confine” come la Valle d’Aosta e il Trentino Alto-Adige che, pur facendo parte di aree digitalmente sviluppate, presentano trend di crescita a doppia cifra, a conferma del fatto che è sempre molto difficile dare una lettura univoca a un contesto così particolare e frastagliato come quello italiano. Ad ogni modo, è bene sottolineare che le uniche due regioni in sofferenza nel canale online sono la Lombardia e l’Emilia-Romagna che perdono rispettivamente il -3,7% e il -6,1%. Le prestazioni negative della Lombardia appaiono, però, ridimensionate alla luce della violenza dell’impatto che la pandemia di Covid-19 ha avuto sulla regione; nessun’altra zona dell’Italia, infatti, è stata colpita così duramente e così a lungo dal virus e dalle restrizioni adottate per contenerlo e, di conseguenza, nessun’altra regione ha fatto registrare un aumento dei consumi domestici tanto elevato quanto quello della Lombardia. Alla luce di questi elementi, limitarsi a guardare i trend potrebbe essere una scelta limitante e fuorviante; solo una comprensione completa e coerente dello scenario socioeconomico degli ultimi anni può rendere realmente conto della particolare situazione lombarda e consentire una lettura corretta dei numeri e dei dati.

Secondo l’ultima rilevazione della Guida NielsenIQ eCommerce, a marzo 2022 continuano a crescere i servizi di Home Delivery, sia in termini di CAP coperti (+4%) che di percentuale del totale punti vendita in Italia (77,2%, +3,3 pp), mentre i servizi di Click&Collect, Drive e Locker restano essenzialmente invariati rispetto all’edizione di settembre 2021, una situazione in linea con la tendenza della GDO di esternalizzare il cosiddetto “last mile” attraverso partnership sempre più numerose con players specializzati nel delivery.

Per riassumere, anche se l’eCommerce ha iniziato l’anno con una crescita contenuta, ci si può probabilmente aspettare un miglioramento delle sue performance nei mesi a seguire; nella seconda parte dell’anno scorso, infatti, il contesto era molto più simile a quello attuale che a quello della prima parte dell’anno. Se la già menzionata crescita dell’eCommerce si è manifestata nonostante il confronto con un contesto diametralmente opposto è ragionevole pensare che a parità di condizioni l’eCommerce riuscirà a migliorare notevolmente le sue performance più in avanti.